Mysteel周报:机械制造业原材料价格监测(74-710)

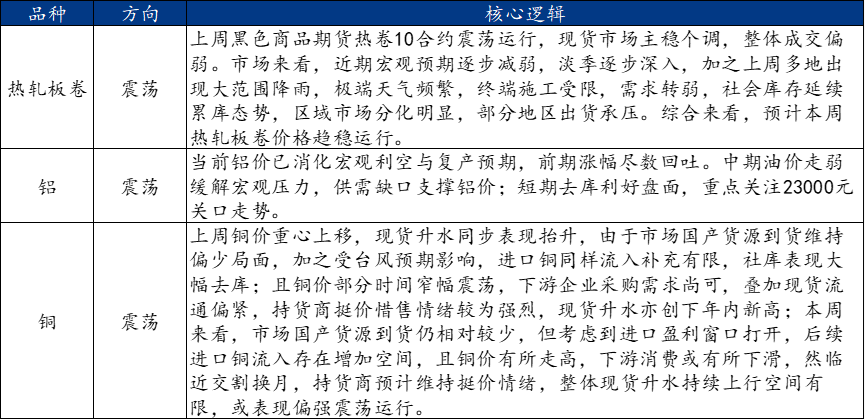

本周热卷供需双增,库存累积,受天气影响成交疲软。铝价回吐前期涨幅,关注23000元关口;铜成交量环比提升,库存下降,需求向好。政策方面,五大钢材品种消费结构分化,建材累库板材去库。行业热点显示,智利6月铜出口增长,必和必拓授予中国瑞林铜冶炼扩建合同。工程机械数据亮眼,6月挖掘机销量同比增长35.3%,装载机同比增长24.9%,上半年累计销量均实现显著增长。

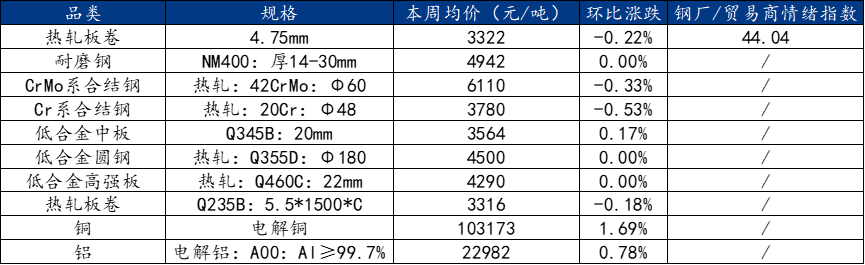

目前热卷供需双增,持续累库。热卷产量周环比增长1.74万吨至304.02万吨,热卷表需周环比增长9.1万吨至302.39万吨,热卷库存周环比增长1.63万吨至440.31万吨。

上周华东供应端来看,上海热轧板卷库存累库,需求端来看,近期自然灾害频发,台风暴雨,华东地区多地仓库开始防台风,停止加工提货,下游需求端采购偏谨慎,市场成交疲软。华南市场,现货市场贸易商报价窄幅调整;资源方面,上周部分钢厂分货较少,整体供应正常,市场库存去化缓慢。心态方面,下游刚需采购,贸易商出货为主。华北市场方面,供应来看,近期受利润影响,部分钢厂逐步开展检修计划,但目前整体供应仍相对充足。需求来看,受梅雨淡季效应影响,市场需求表现稍差,同时北方整体需求普遍较弱。

钢厂动态:据Mysteel热轧板卷全样本调研,热轧板卷上周(7月2日-7月8日)实际合计影响量为3.2(减少量)万吨,本周(2026年7月9日-7月15日)预计合计影响量为8.3(增长量)万吨。

宏观情绪震荡,美债下行压制铝板块估值;供应端国内增量充足,海外投产复产预期偏强,供给或超预期。海内外持续去库,内需修复力度为核心观察点。

当前铝价已消化宏观利空与复产预期,前期涨幅尽数回吐。中期油价走弱缓解宏观压力,供需缺口支撑铝价;短期去库利好盘面,重点关注23000元关口走势。

(1)成交情况:根据Mysteel调研的国内56家电解铜交易企业(含冶炼厂、贸易商、下游加工企业),上周(7.6-7.10)成交量为11.49万吨,周环比(6.29-7.3)成交量为11.05万吨增加0.44万吨,环比提升3.91%。

(2)基本面情况:基本面上,当前国内依然处于供给扰动期,虽然检修较6月有所减少,但当前再生铜票据紧张问题已经陆续开始影响国内后续冶炼的产出,同时叠加近期气候导致的运输影响,短期内国内库存存在持续下降的趋势。需求随着近期换月之后,市场资金流动性好转,下游提货速度回归正常水平,头部企业订单也陆续有所好转,需求开始呈现向好势头,下游逢低采买的情绪依然较高,后续若宏观因素导致铜价快速下跌,从市场接货来看,对价格的支撑依然明显。

供应方面,上周五大钢材品种供应847.03万吨,周环比降17.13万吨。上期钢材产量品种结构有所分化,建材产量下降,板材产量小幅回升;上周五大钢材总库存1633.92万吨,周环比增10.87万吨,增幅为0.7%。上周五大品种总库存有所回升,且建材板材库存变化有所分化,建材累库12.08万吨,板材去库1.21万吨;消费方面,上周五大品种周消费量为836.16万吨,其中建材消费环比降5.4%,板材消费环比增1.8%。上周

据百年建筑调研,截至7月7日,样本建筑工地资金到位率为54.91%,周环比下降0.10个百分点。

水利部升级发布洪水黄色预警,受未来强降雨影响,太湖、椒江、青弋江、水阳江、滁河、东辽河、辽河、浑河、松花江吉林段、拉林河等主要江河可能发生编号洪水。

智利海关公布的数据显示,智利6月铜矿石和精矿出口量为1,039,781吨,较上月显著增加。当月对中国出口铜矿石和精矿721,301吨,占出口总量的约69.4%。

7月8日,全球最大矿商必和必拓(BHP)宣布,已授予中国瑞林工程技术股份有限公司(China Nerin Engineering Co., Ltd.)一份价值逾2亿澳元(约合1.388亿美元)的合同,为BHP在南澳大利亚州的Olympic Dam铜冶炼厂及精炼厂扩建项目提供关键加工设施的设计与供应。该合同将分阶段执行,取决于BHP预计于2027年做出的最终投资决策(FID)。扩建项目是BHP将南澳大利亚州铜产量提升至每年50万吨计划的核心组成部分,预计于2032年初完工。

7月8日,广东兴奇新材料有限公司铜合金带建设项目进入环评审批前公示阶段。公示期5个工作日(2026年7月9日至7月15日)。本项目总用地面积为33452.54平方米,总建筑面积为24518平方米。项目主要从事铜及铜合金带材的生产,主要生产工艺包括熔化、水平连铸、轧制、表面清洗等,配套设置有甲醇制氢工艺,投产后预计年产锡青铜带6000吨、高性能铜带1500吨、新能源汽车用紫铜带7500吨,年产值约117000万元。

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年6月销售各类挖掘机25445台,同比增长35.3%。其中:国内销量10898台(含电动挖掘机65台),同比增长33.9%;出口14547台(含电动挖掘机34台),同比增长36.4%。

2026年1-6月,共销售挖掘机152320台,同比增长26.4%。其中:国内销量79025台(含电动挖掘机186台),同比增长20.4%;出口73295台(含电动挖掘机135台),同比增长33.5%。

据中国工程机械工业协会对装载机主要制造企业统计,2026年6月销售各类装载机15002台,同比增长24.9%。其中:国内销量7002台(含电动装载机4215台),同比增长16.4%;出口8000台(含电动装载机411台),同比增长33.4%。

2026年1-6月,共销售各类装载机82052台,同比增长26.7%。其中:国内销量41396台(含电动装载机23802台),同比增长16.2%;出口40656台(含电动装载机1643台),同比增长39.5%。

输入店铺信息,获取专业全方面分析

* 您的信息将被严格保密,请放心填写